1) Lei Complementar nº 224/2025 – Redução linear de benefícios fiscais, teto de 2% do PIB e impactos no Lucro Presumido

Ao final de 2025, foi publicada a Lei Complementar Federal – LC nº 224/2025, que instituiu a redução linear de incentivos e benefícios tributários concedidos exclusivamente no âmbito da União, além de estabelecer critérios mais rígidos para a criação, ampliação ou prorrogação de renúncias. A disciplina foi regulamentada pelo Decreto Federal nº 12.808/2025 e operacionalizada, na prática, pela Portaria MF nº 3.278/2025 e pela Instrução Normativa RFB nº 2.305/2025.

A redução linear alcança benefícios vinculados ao PIS e à COFINS (inclusive Importação), IRPJ e CSLL, II, IPI e Contribuição Previdenciária do empregador, incidindo, em regra, sobre os incentivos constantes do Demonstrativo de Gastos Tributários anexo à Lei Orçamentária Anual (LOA) de 2026, bem como sobre regimes expressamente indicados na própria lei, como o lucro presumido, o REIQ, e determinados créditos presumidos.

Um dos pontos centrais da LC nº 224/2025 é a criação de um teto global: se o valor total dos incentivos tributários ultrapassar o equivalente a 2% do PIB, fica vedada a concessão, ampliação ou prorrogação de benefícios, salvo quando houver medidas de compensação durante todo o período de vigência, conforme parâmetros de apuração estabelecidos na própria lei.

Além disso, a Lei Complementar reforça uma disciplina estrutural na criação de renúncias: ao alterar a Lei de Responsabilidade Fiscal (LRF), passou a exigir que proposições legislativas que concedam, ampliem ou prorroguem incentivo tributário com renúncia de receita venham acompanhadas, entre outros elementos, de estimativa do quantitativo de beneficiários, prazo de vigência de, em regra, até 5 anos, metas objetivas e quantificáveis, impacto esperado na redução de desigualdades regionais (quando aplicável) e mecanismos de transparência, monitoramento e avaliação de resultados.

A Lei também preserva hipóteses relevantes em que a redução não se aplica, incluindo, por exemplo, imunidades constitucionais, benefícios associados à Zona Franca de Manaus/áreas de livre comércio, alíquotas zero da Cesta Básica Nacional de Alimentos e benefícios de programas como “Minha Casa, Minha Vida” e Prouni, além de outras exceções listadas no próprio art. 4º, §8º.

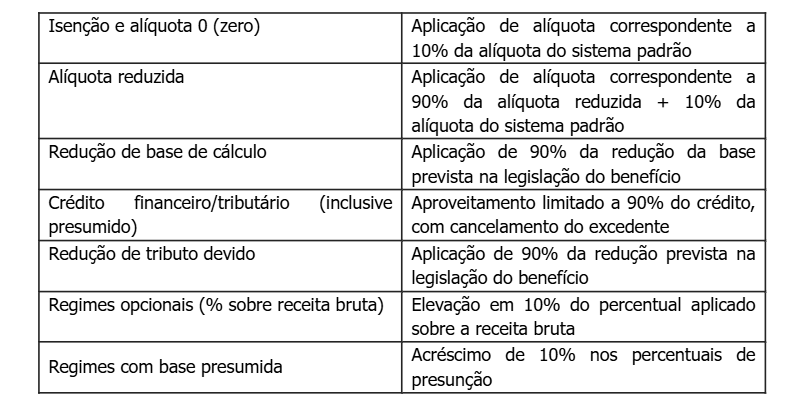

Nos termos do art. 4º, §4º, da LC nº 224/2025, a redução será implementada cumulativamente, de forma distinta conforme a natureza do incentivo, conforme tabela abaixo.

No lucro presumido, a regra tem um recorte mais específico, pois o acréscimo de 10% nos percentuais de presunção somente incide sobre a parcela da receita bruta total que exceder R$ 5.000.000,00 no ano-calendário, devendo esse limite ser observado proporcionalmente por período de apuração (com a possibilidade de ajuste nos períodos seguintes).

O acréscimo também deverá ser aplicado proporcionalmente às receitas de cada atividade, quando houver múltiplas atividades sujeitas a percentuais distintos de presunção. Na prática, para a faixa excedente, percentuais usuais como 8% e 32% passam a 8,8% e 35,2%, respectivamente, mantendo-se inalterados os percentuais para a receita dentro do limite.

Por fim, quanto à aplicação temporal, a orientação divulgada pela Receita Federal na edição da IN RFB nº 2.305/2025 indica que a redução deve ser aplicada a partir de 1º de janeiro de 2026 para IRPJ e II, e a partir de 1º de abril de 2026 para os demais tributos, o que exige planejamento para os contribuintes que utilizam regimes e benefícios alcançados pela nova sistemática.

2) Tema Repetitivo 1.371 (REsp 2175094/SP e REsp 2213551/SP) – STJ decide que Estados podem arbitrar a base de cálculo do ITCMD quando o valor indicado pelo contribuinte estiver defasado

A 1ª Seção do Superior Tribunal de Justiça (STJ) afirmou que as Fazendas Estaduais podem instaurar procedimento administrativo para arbitrar a base de cálculo do ITCMD, substituindo o valor declarado pelo contribuinte, quando ele se mostrar incompatível com o valor de mercado, desde que a divergência seja devidamente comprovada em processo individualizado, com a observância do contraditório e da ampla defesa.

O ITCMD é o imposto de competência dos estados, incidente sobre a transmissão não onerosa de bens ou direitos, como ocorre na herança ou na doação entre pessoas vivas. Sua base de cálculo corresponde ao valor venal dos bens ou direitos transmitidos, nos termos do artigo 38 do Código Tributário Nacional (CTN). Embora caiba aos estados disciplinar os critérios e procedimentos para a apuração desse valor, tal competência deve ser exercida em consonância com as normas gerais estabelecidas pelo CTN.

A controvérsia teve origem em mandados de segurança impetrados por contribuintes contra atos da Fazenda do Estado de São Paulo, nos quais se questionava o arbitramento da base de cálculo do imposto.

No julgamento dos recursos paradigmas, a Seção de Direito Público do STJ discutiu se a prerrogativa do Fisco de arbitrar a base de cálculo do ITCMD decorre diretamente do CTN ou se estaria condicionada às normas específicas da legislação estadual. O STJ firmou o entendimento de que o Fisco Estadual pode proceder ao arbitramento da base de cálculo sempre que as informações disponíveis não refletirem o valor real do bem, nos termos do artigo 148 do CTN.

A relatora, Ministra Maria Thereza de Assis Moura, votou pelo não conhecimento do recurso especial do Estado de São Paulo, por entender que a forma de apuração da base de cálculo do imposto não seria determinada pela legislação federal, mas sim por norma local, o que, no seu entender, afastaria a competência do STJ para analisar a controvérsia. Prevaleceu, contudo, o voto divergente do Ministro Marco Aurélio Bellizze, que foi acompanhado pelos demais. O Ministro conheceu parcialmente do recurso especial do Estado de São Paulo e, na parte conhecida, deu-lhe provimento para afastar a vedação à instauração do procedimento de arbitramento.

Dessa forma, foi reconhecida a possibilidade de as Fazendas estaduais instaurarem procedimento administrativo de arbitramento da base de cálculo do ITCMD, desde que respeitados os parâmetros fixados no julgamento. Nos termos do entendimento firmado, a legislação estadual possuiria liberdade para eleger os critérios de apuração da base de cálculo do ITCMD, sendo válida a prerrogativa de instaurar processo de arbitramento, quando observados os limites estabelecidos pelo próprio CTN.

3) Ações Diretas de Inconstitucionalidade 7.912 e 7.914 – STF prorroga para 31/01/2026 o prazo de aprovação de dividendos isentos vinculados a lucros de 2025

A Confederação Nacional do Comércio (CNC) e a Confederação Nacional da Indústria (CNI) ajuizaram as ADIs nºs 7.912 e 7.914, com pedido de medida cautelar, para questionar dispositivos da Lei nº 15.270/2025, que reformulou a tributação do IRPF e instituiu novas regras para lucros e dividendos e para a tributação mínima de altas rendas.

Entre as mudanças, a lei prevê redução do IRPF mensal, com imposto devido zerado para rendimentos tributáveis até R$ 5.000,00 e redução decrescente até R$ 7.350,00, e estabelece, a partir de janeiro de 2026, retenção de 10% de IRRF sobre o total dos lucros e dividendos pagos por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil quando o valor ultrapassar R$ 50.000,00 no mês, além do IRRFM para altas rendas, acima de R$ 600.000,00.

Nessa mesma sistemática, a lei criou uma regra de transição ao condicionar a preservação da isenção para lucros apurados até o ano-calendário de 2025 à circunstância de a distribuição ter sido aprovada até 31/12/2025, o que gerou críticas das entidades quanto à exequibilidade do prazo diante dos procedimentos contábeis e societários necessários para deliberação e formalização da destinação do resultado.

Ao apreciar o pedido cautelar, o Ministro Nunes Marques reconheceu, em juízo preliminar, que o prazo original era inexequível e conflitava com a dinâmica prevista na legislação societária, que prevê que as distribuições ocorram até abril do exercício seguinte, apontando riscos de decisões baseadas em apurações apressadas, insegurança jurídica e potenciais reflexos econômicos e de conformidade.

Assim, em 26/12/2025, foi concedida parcialmente a liminar, para prorrogar até 31/01/2026 o prazo previsto no art. 6º-A, §3º, II, e no art. 16-A, §1º, XII, “b”, da Lei nº 9.250/1995, bem como no art. 10, §5º, I, “a”, da Lei nº 9.249/1995 (dispositivos alterados pela Lei nº 15.270/2025), preservando, portanto, a possibilidade de aprovação até essa nova data para fins de aplicação da regra de transição.

As Confederações também levantaram discussões de mérito nas ADIs relacionadas à capacidade contributiva e progressividade, inclusive sob o argumento de incidência sobre o total e não apenas sobre a parcela excedente dos lucros e dividendos acima do valor de R$ 50.000.00, porém esses pontos não foram enfrentados de forma conclusiva na liminar e ainda permanecem pendentes de apreciação pelo STF.